一、报告内容概述

本次讲座围绕上市公司并购交易中的业绩承诺与高管股权激励两大核心议题展开,聚焦“高管如何通过并购条款转嫁考核压力”的学术问题。主讲人潘红波教授长期从事公司金融、并购重组与公司治理研究,理论功底扎实、实践案例丰富。

讲座结合我国资本市场监管政策变迁,以经典并购案例为支撑,系统讲解业绩承诺的起源、机制与风险,揭示高管股权激励对企业并购行为的影响路径,并分享AI时代下学术研究的数据获取、选题设计与论文写作方法。整场讲座兼具理论深度、实践热度与方法指导价值,有效拓宽了我院教师的科研视野,为会计、财务相关领域的教学与研究提供了重要参考。

二、核心观点与学术阐释

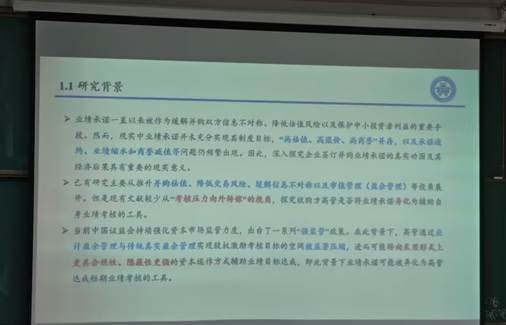

1.业绩承诺的制度背景与实践功能

业绩承诺是我国上市公司并购重组中缓解信息不对称、降低估值风险、保护中小股东权益的重要机制。2014年以前,证监会对重大并购交易强制要求业绩承诺,后经政策调整,目前仅对涉及实际控制人变更、关联交易等情形实行强制要求。业绩承诺在高估值、轻资产、团队依赖型并购中尤为常见,典型案例如华谊兄弟收购浙江常升时约定三年业绩目标,未达标则按公式对上市公司进行补偿。

2.业绩承诺带来的潜在风险

高业绩承诺易推高交易估值,形成高溢价、高商誉、高减值风险,加剧资本市场波动。国有企业并购因监管严格,对高溢价标的审核更为审慎,业绩承诺的使用与约束机制更规范。

3.高管股权激励的考核压力与转嫁动机

高管股权激励(限制性股票、股票期权等)通常设置3—4年业绩考核目标,与个人收益高度绑定。在业绩压力下,高管存在通过并购交易签订业绩承诺协议,将内部考核压力向外转嫁的动机,形成“股权激励—业绩压力—并购承诺”的传导链条。

4.AI时代学术研究方法革新

大数据与AI工具显著降低数据获取成本,提升研究效率。学术研究的关键不再是“找数据”,而是提出好问题、设计精准提示词、用好AI工具,实现研究选题、实证分析与论文写作的高效推进。

三、总结与启示

本次讲座紧扣公司金融与财务会计前沿,理论清晰、案例鲜活、方法实用,对我院教师具有多重启示:

1.科研层面:鼓励立足中国资本市场现实问题,聚焦并购重组、高管激励、公司治理等热点方向,用好AI与大数据工具,提升研究规范性与创新性。

2.教学层面:建议将业绩承诺、股权激励、商誉减值等真实案例融入《高级财务会计》《财务管理》《资本市场与公司治理》等课程,增强教学实践性与时代性。

3.专业建设层面:以学术讲座为纽带加强校际交流,持续引入高水平专家资源,推动科研反哺教学,提升会计专业人才培养质量。